La réévaluation des locaux d'habitation à compter de 2018, conformément à l'article 1518 bis du CGI, se calcule par majoration d'un coefficient égal à 1 auquel on y ajoute la valeur de l'indice des prix à la consommation harmonisé (IPCH) du mois de novembre de l'année précédente.

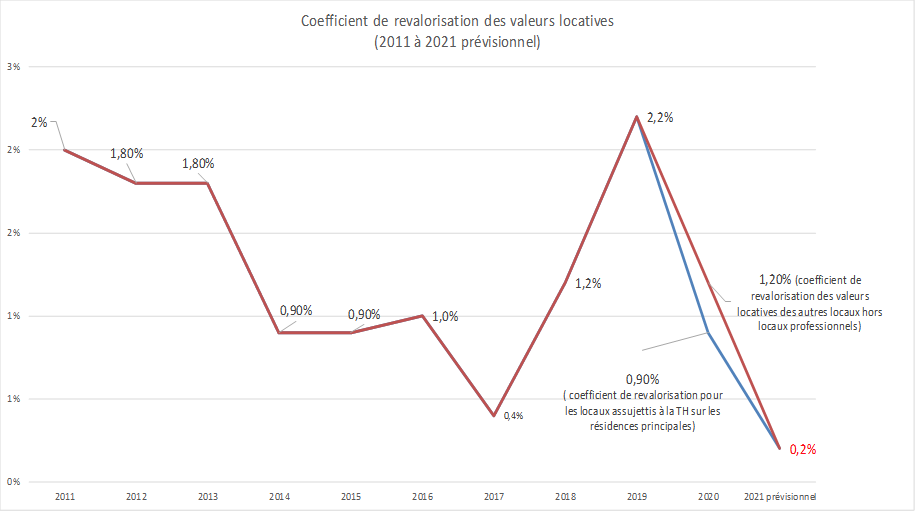

Par conséquent, le taux applicable pour l'actualisation des valeurs locatives les locaux d'habitation pour 2021 est basé sur l'IPCH de novembre 2020 (Indices des Prix de la Consomation Harmonisés), ce dernier est à 0,2%, le coefficient applicable est donc de 1,002.

Tel que nous le montre le graphique ci-dessous, le coefficient de revalorisation pour 2021 sera le plus faible depuis 10 ans.

Cela signifie pour l'exercice de prospective fiscale 2021, pour les locaux d'habitation soumis à la TFPB, il sera nécessaire de faire une lecture de l'évolution physique des bases afin de projeter une éventuelle évolution de produit plus importante que le ratio de +1,002.

Cette réévaluation s'applique uniquement sur l'actualisation de la base de TFPB (taxe foncière sur les propriétés bâties).

La Taxe d'Habitation sur les résidences principales, quant à elle, n'est plus un produit que percevront les collectivités locales à compter de 2021. Seule la TH sur les résidences secondaires et les locaux non affectés à l'habitation principale est maintenue. Le taux d'imposition de cette TH résiduelle est figé jusqu'en 2022 compris. Il n'y aura pas non plus de revalorisation forfaitaire des bases.

Concernant les locaux professionnels, conformément au Décret n° 2018-1092 du 5 décembre 2018 portant mise à jour annuelle des tarifs et des valeurs locatives des locaux professionnels pris pour l'application de l'article 1518 ter du code général des impôts, les tarifs sont mis à jour chaque année, en vue de l'établissement des impositions de l'année suivante, en appliquant des coefficients d'évolution aux derniers tarifs publiés.

Pour chaque secteur d'évaluation, le coefficient d'évolution est calculé, pour chaque catégorie, en faisant la moyenne de l'évolution annuelle des loyers des trois années précédant l'année de la mise à jour.

Pour chaque secteur d'évaluation, le coefficient d'évolution est calculé, pour chaque catégorie, en faisant la moyenne de l'évolution annuelle des loyers des trois années précédant l'année de la mise à jour.

Il est nécessaire de consulter le courrier de la DDFiP de votre département transmis depuis le PGIP en décembre 2020 pour disposer des nouveaux tarifs applicables en 2021.

L'historique des grilles tarifaires est disponible à l'adresse suivante :

Egalement dans les analyses de l'Atelier Fiscal, dans la partie Cadastre, vous disposez de l'étude : Eléments de cadrage de la RVLLP; vous y retrouverez l'ensemble des tarifs pratiqués avec différentes études.

La LF 2021 introduit de nouveaux changements en ce qui concerne la revalorisation des locaux industriels. En effet, à compter de 2021, dans l’intervalle de deux actualisations prévues à l’article 1518, les valeurs locatives foncières des bâtiments et terrains industriels évalués selon les règles fixées à l’article 1499 sont majorées chaque année par application d’un coefficient égal à la moyenne nationale des coefficients d’évolution départementaux des loyers mentionnés aux deuxième et troisième alinéas du IV de l’article 1518 ter appliqués cette même année contrairement à l'IPHC jusqu'à présent pratiqué.

Enfin, la Loi de Finances 2021 intègre également des changements dans la taxation des locaux industriels évalués selon la méthode dite comptable. La valeur locative foncière de TF et de CFE est divisée par 2. La perte est compensée aux collectivités locales par l'Etat en prenant en compte les bases exonérées de l'année N multipliées par le taux de référence. (pour en savoir plus, confère l'article de notre blog sur la LF 2021).